domingo, 07 de febrero de 2010

Andrea Ortega Carreńo

Economía y Negocios

Incremento en el precio afectará a los afiliados que se cambien de contrato o de prestadora y a los que quieran ingresar al sistema. Empresas del sector justifican el aumento para 2010 porque los costos y uso de servicios suben anualmente. Expertos sugieren que en muchos casos conviene contratar un plan con menos beneficios y complementarlo con algún seguro.

Cuando en marzo de 2010 comiencen a llegar las cartas con el reajuste que sufrirá su plan de isapre, es posible que tenga que aceptar.

Esto, porque el plan alternativo que ofrece la compańía por el mismo precio siempre tendrá menor cobertura, y si quiere cambiarse dentro del mercado, verá que muchos de los planes han subido de manera importante su valor si se compara con 2009.

Esto, unido a la desaparición de decenas de planes de salud en el mercado, reduce al mínimo las posibilidades de encontrar una cobertura parecida a la que tenía el ańo anterior por un precio similar.

Todo pasa porque los cambios en los planes para clientes antiguos están regulados por la Superintendencia de Isapres; mientras que para clientes nuevos, no.

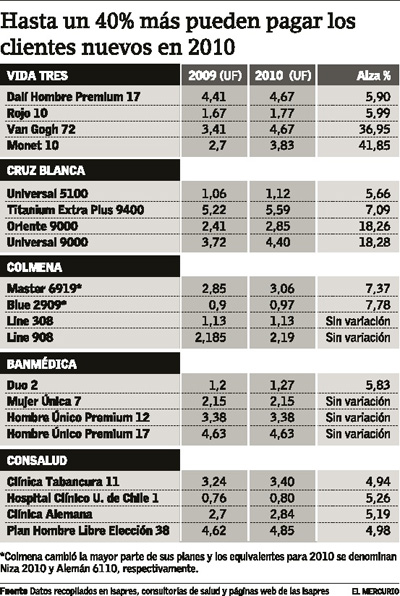

En un sondeo por los más de 250 planes que ofrecen las isapres, "El Mercurio" tomó una muestra del precio para clientes nuevos (que vienen de otros planes, de otra empresa, o están recién entrando al sistema) de cuatro planes en cada una de ellas, considerando como única referencia su valor base, con precios que van de 1 y 5 UF (ver infografía).

Las alzas son importantes, y esto sin considerar el reajuste que experimentó en el ańo el valor de la edad (factor etario) por el que se multiplica el valor base del plan, ni los precios que estas empresas fijan para las Garantías Explícitas de Salud (GES).

"Hay una tendencia que se ha mantenido por varios ańos de un incremento de precios en los planes en su gran mayoría, por no decir el 100%", dice Héctor Sánchez, director del Instituto Salud y Futuro.

Como respuesta a este incremento, la asesora legal de Banmédica y Vida Tres, Ana María Rubio, explica que las tarifas se fijan evaluando los gastos en salud, subsidios, morosidad de pago y situaciones de cesantía de sus clientes, además de las nuevas tecnologías en los centros de salud.

En Isapres de Chile y la Superintendencia de Salud no quisieron referirse al tema. Los especialistas dicen que esta alza de precios es complicada, porque los chilenos no se manejan bien en el mundo de las isapres.

"La verdad es que es muy difícil para los clientes. No conocen los precios de las clínicas, no saben bien qué cubren sus planes y no hay transparencia. Existe un secretismo muy grande. Hoy, el valor de una intervención quirúrgica es secreto de Estado", dice Guillermo Gormaz, director de Mejora Salud.

Qué hacer

Una de las formas para ahorrar sin abandonar el sistema privado es optar por planes más básicos.

"Es posible obtener hasta un 50% o más de rebaja en sus costos con un cambio de plan adecuado", afirma Hugo Campos, consultor de Salud Ciudadana.

Una de las técnicas más recomendadas por los expertos es contratar un plan con menos beneficios y complementarlo con algún seguro.

"Esto permite alcanzar una mayor cobertura a un precio similar o inferior al del plan de isapre vigente", explica el experto.

Pero se piden cambios de fondo. "Habría que cambiar el marco regulatorio e incentivar más con precios, porque hasta el momento cuando el gasto sube se traslada al precio", explica Sánchez.

Hay que considerar el rango etario que puede subir un 15%

Otro factor que eleva el precio de los planes son los rangos etarios o factores de riesgo. Este es el valor que cada isapre cobra a sus clientes según su edad y sus condiciones. Para los expertos, esto es lo que encarece los planes. Entre los clientes "más caros" están los nińos de 0 a 3 ańos y los ancianos, aunque hay grandes diferencias entre las isapres. "Es conveniente evaluar la tabla de factores para proyectar una futura alza de precios", dice Campos. Para Gormaz, la solución es aumentar la regulación: "La Superintendencia de Salud debería presentar una tabla de factores etarios única por precio y calidad de la atención", afirma. Y según Sánchez, "el problema es que traspasan el 100% del riesgo a las personas, por ello han perdido cerca de un millón de afiliados que migraron a Fonasa", dice.