lunes, 27 de abril de 2009

Francisca Vega W.

Economía y Negocios

Aunque los expertos difieren sobre las bondades y las desventajas de tener sectores concentrados, vale la pena echarles una mirada a las cifras. Así estamos en el país.

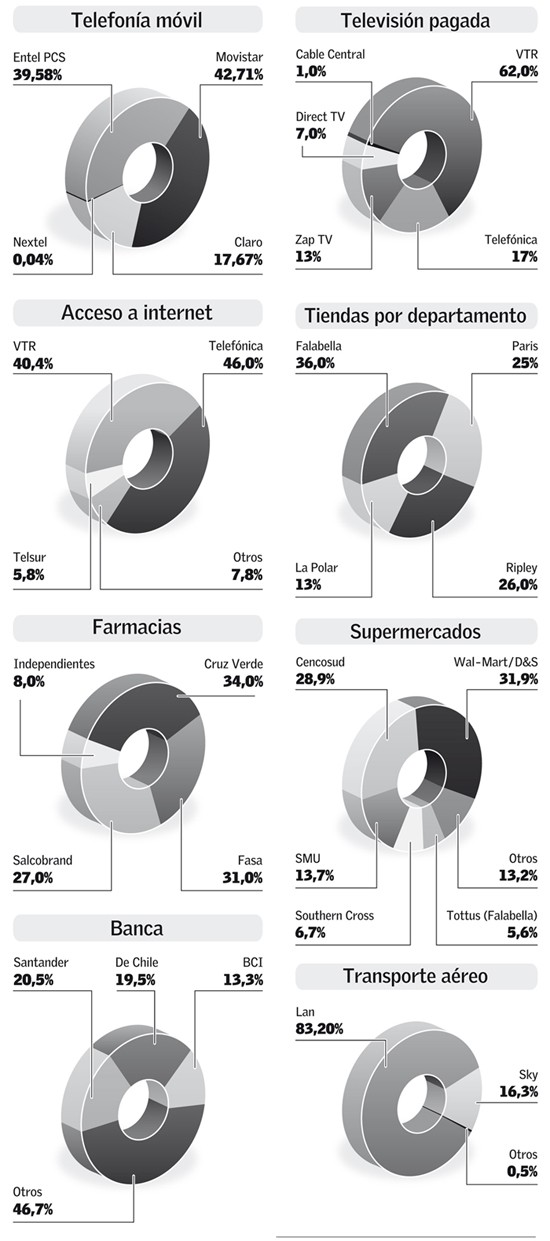

Ocho de diez chilenos vuelan a través de líneas de LAN; seis de cada diez carga combustible en sus vehículos en las bencineras de Copec y el 62% está suscrito a los planes de VTR de TV pagada. Aún más, el 50% come pastas de Carozzi y el 50% de las colocaciones en la banca chilena se las llevan el Santander, el Banco de Chile y el BCI.

Aunque, según juristas y académicos, la concentración por sí sola no es en ningún caso reprochable, ella se puede transformar en nociva, sobre todo en aquellos mercados donde hay barreras de entrada. Y, por lo mismo, el Tribunal de Defensa de la Libre Competencia (TDLC) tiene "prendida la luz amarilla", dice María Elina Cruz, abogada académica de la Universidad Católica.

Si se comparan los porcentajes de participación de las principales compańías, no han variado mucho desde 2004 ó 2005. Por ejemplo, hace tres ańos, VTR concentraba el 64% de la cuota de mercado en TV pagada, cifra que a septiembre de 2008 llegó al 62% por la incursión de nuevos actores. Otro caso es el de las grandes tiendas. En 2005 Falabella acaparaba el 36,6% de las preferencias de los chilenos, y hoy dicho porcentaje se mantiene casi intacto.Cifras

- 8 de 10 chilenos vuelan en los cielos a través de líneas de LAN.

- 62% está suscrito en los planes de VTR de TV pagada

- 4 de 10 personas hablan con planes de Movistar y el 39% tiene un celular de Entel PCS.

- 6 de 10 personas echan combustibles a sus vehículos en las bencineras de Copec.

- 36% recibe electricidad gracias a la filial de la espańola Endesa.

- 78% de los postres instantáneos que se venden es de Empresas Carozzi.

Archivos del TDLC

La concentración, dicen los expertos, se da en la mayoría de los países del mundo y, por eso, los principales actores del mercado están siendo mirados con lupa por el TDLC. Desde 2004, 187 demandas han llegado a este tribunal, el mismo que rechazó la unión entre Falabella y D&S por la creación de un megaoperador de retail que, según estimó dicho ente, iba a afectar a los otros actores del mercado.

Entre las quejas presentadas ante el TDLC desde 2004, el 44% de empresas y/o particulares demanda por la simple presencia de "actores dominantes".

Debate abierto

Por el bullado "caso farmacias" el debate está abierto. "Pero ojo: en ningún caso la concentración es igual a colusión", dice Ricardo Jungmann, director ejecutivo del Centro de Libre Competencia de la Universidad Católica.

"Más aún, en muchos casos, la existencia de grandes actores se traduce en más productos y mejores precios, lo que beneficia finalmente a los consumidores", agrega.