martes, 20 de diciembre de 2016

El Mercurio

Klaus Schmidt- Hebbel

Profesor titular, PUC de Chile

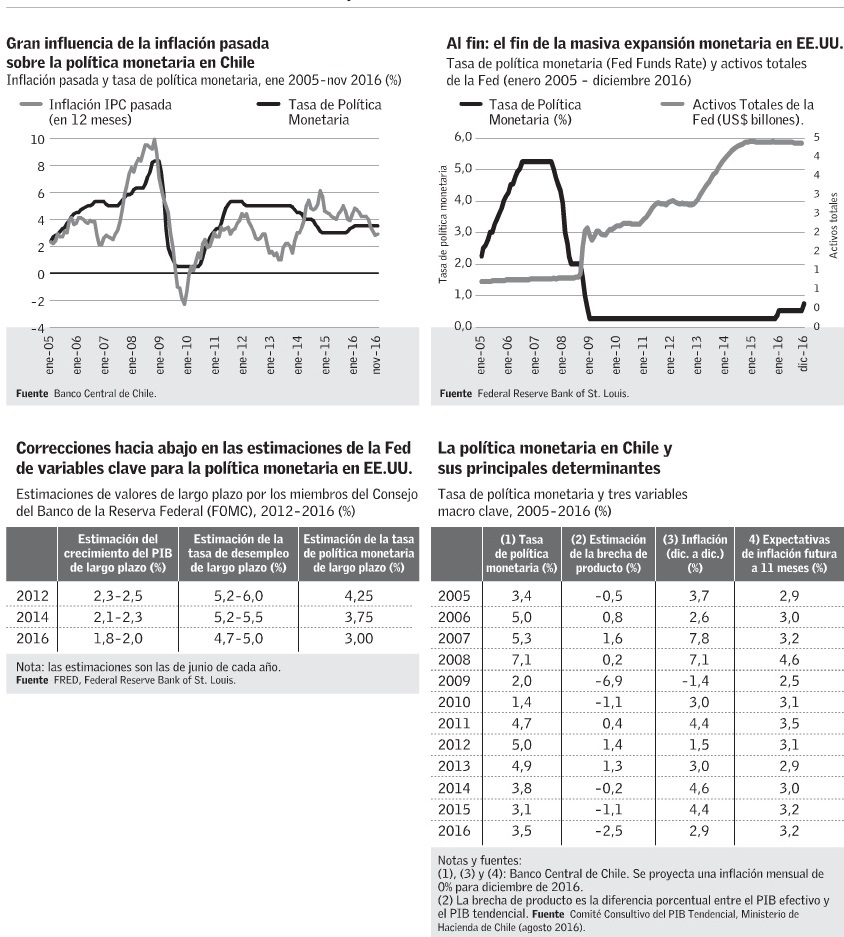

El 14 de diciembre, el Banco de la Reserva Federal de EE.UU. (Fed) decidió retomar la muy esperada normalización, elevando su tasa de política monetaria (TPM) al rango de 0,5-0,75%. Al mismo tiempo, anticipó tres alzas adicionales en cada uno de los siguientes tres ańos. Los mercados y los analistas no creen que el ritmo futuro de alzas sea tan rápido. Pero de cumplirse la proyección de la Fed, la TPM de EE.UU. llegaría a 2,75%-3,0% a fines de 2019, apenas rozando el nivel de largo plazo estimado por la propia Fed para su TPM. Son seis las razones por las cuales la Fed acelera las alzas de la TPM ahora y en el futuro. (1) La TPM es aún muy baja, implicando una tasa de interés real negativa (la TPM nominal menos la inflación pasada o la expectativa de inflación futura). (2) Una tasa real negativa no se justifica en la actual posición cíclica expansiva (o de boom ) de EE.UU., con un desempleo de 4,6% (por debajo de la tasa de desempleo de largo plazo), una brecha de producto (la diferencia estimada entre producto efectivo y potencial) positiva y una tasa de inflación (tanto la efectiva reciente como la esperada futura) cercana a 2%, que es el valor meta de la Fed. (3) Las perspectivas para el crecimiento, el empleo y los precios futuros son coherentes con la profundización del boom . (4) Los valores de los activos financieros y reales han llegado a niveles muy altos (en buena parte, debido a las extraordinariamente bajas tasas de corto y largo plazo), poniendo en riesgo la estabilidad financiera futura. (5) Si se materializa una crisis financiera y una recesión, ello debe ocurrir a una TPM alta, a fin de proveer a la Fed el espacio suficiente para bajar la TPM agresivamente. Si esta situación ocurriera mańana, la respuesta de la Fed tendría que limitarse a una reducción acotada de su TPM, teniendo que complementarse nuevamente con grandes expansiones cuantitativas de su hoja de balance (emisión monetaria), que tienen sus propios riesgos y han sido de efectividad limitada. (6) Trump ha anunciado una expansión de gasto fiscal y reducción impositiva sin precedentes en la historia reciente de EE.UU., lo cual, si se cumpliera cabalmente (lo que al menos parcialmente está en duda) exigiría implementar una fuerte contracción monetaria para estabilizar el empleo y la inflación. żY Chile? Un día antes de la decisión de la Fed, el Consejo del Banco Central de Chile (BCCh) decidió mantener su TPM en 3,5%, pero esta vez afirmó que, de mantenerse las tendencias recientes, "se hará necesario incrementar el impulso monetario". Esta anticipación oficial de reducciones futuras de la TPM es recogida por el mercado y los analistas, que esperan un primer ajuste en enero de 2017 y otro más adelante, con lo cual la TPM llegaría a 3,0% hacia fines de 2017. Son tres los factores que justifican este cambio de sesgo monetario del BCCh. (1) Continúa el enfriamiento polar de la economía chilena, siempre más frío de lo que anticipan los analistas y, para qué decir, el Gobierno. La variación anual del Imacec de octubre fue de -0,4%, la primera caída, bajo condiciones internacionales favorables, observada en tres décadas. Con ello, el crecimiento del PIB cerraría en 1,6% en 2016, dejando a la brecha del producto en -2,5%. (2) Las perspectivas futuras tampoco son auspiciosas. El crecimiento del PIB es proyectado en 2,0% para 2017 y 2,7% para 2018 por los encuestados del BCCh, lo que, dada una estimación de 3,0% de crecimiento tendencial por el Comité del PIB Tendencial, implica que la brecha del producto se ampliará aún más, reduciendo el gasto y la inflación. (3) La caída en la tasa de inflación -después de estar dos ańos en 4,5%- ha sido más rápida de lo anticipado, mientras que las expectativas de inflación futura están ancladas a la meta de 3,0%. S. Edwards, en un trabajo reciente, muestra que las políticas monetarias en economías pequeńas y abiertas tienden a seguir a la de la Fed. Entonces, żpor qué el BCCh va en dirección opuesta a la Fed? Porque las posiciones cíclicas y los correspondientes cambios en presiones inflacionarias de Chile y de EE.UU. son opuestos. Ello ocurre en casos excepcionales: cuando las circunstancias internas de los países pequeńos difieren mucho de sus condiciones externas. Es el caso de Chile, donde las malas reformas estructurales y la mala gestión gubernamental han inducido un deterioro cíclico (y, además, estructural), que hoy justifica adoptar una política monetaria más expansiva. Una asincronía cíclica extrema se observa en Venezuela, donde un dictador oligofrénico impone con sus políticas una permanente contracción del PIB, que este ańo llegará a 10%. En Chile no se espera llegar a eso: los encuestados del BCCh anticipan aumentos de la TPM a partir de 2018, al paso de una lenta recuperación del crecimiento. UN DÍA ANTES DE LA DECISIÓN DE LA FED (EE.UU.), EL CONSEJO DEL BANCO CENTRAL DE CHILE (BCCH) DECIDIÓ MANTENER SU TPM EN 3,5%.