martes, 15 de noviembre de 2016

Klaus Schmidt-Hebbel

Profesor Titular, P. Universidad Católica de Chile

El Mercurio

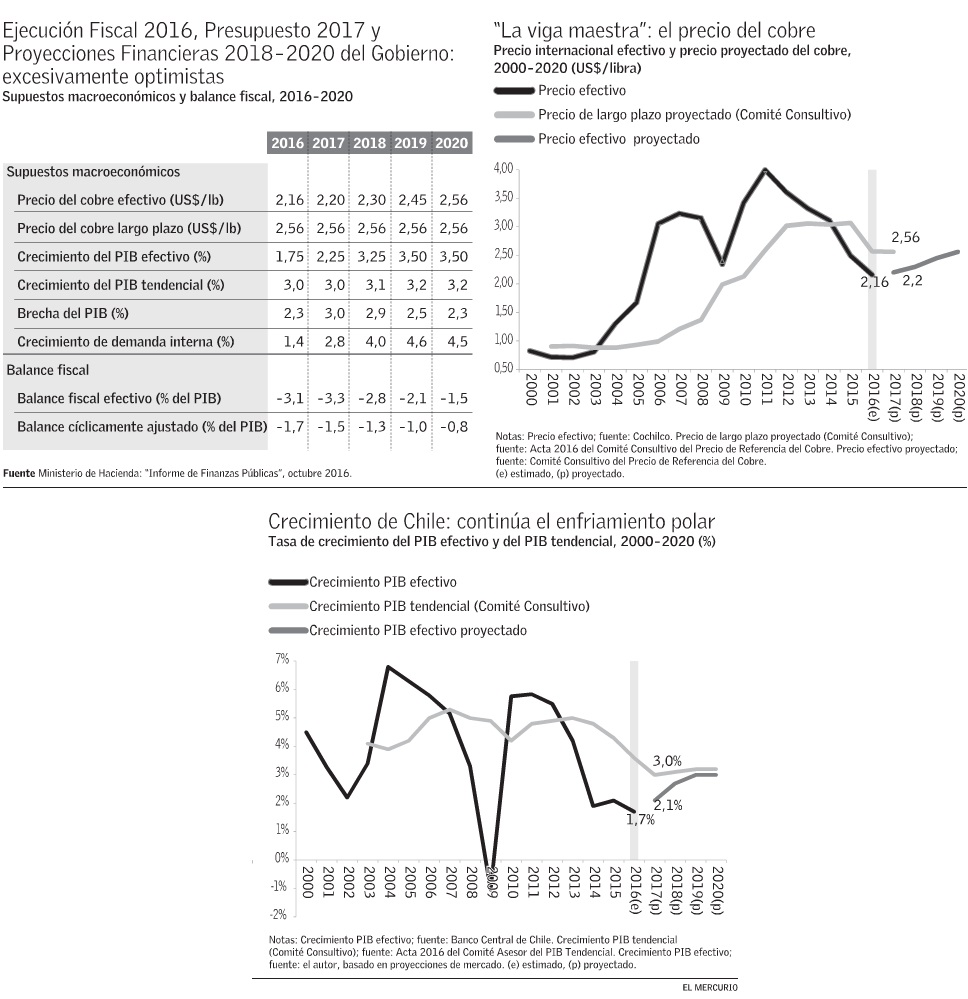

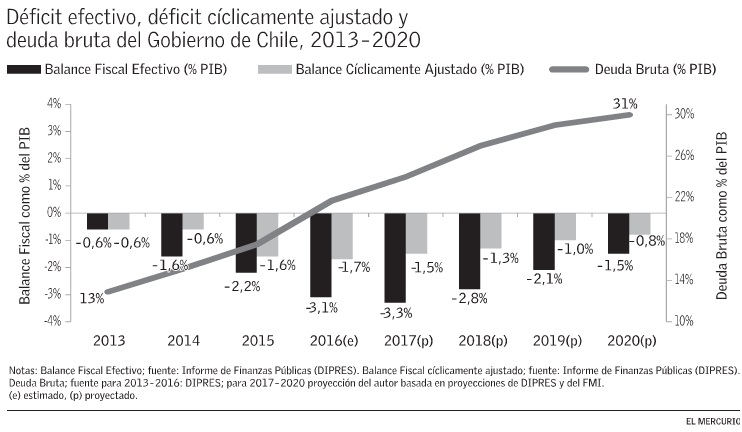

La gestión del ministro de Hacienda, decano económico de una coalición política en estado terminal, muestra sombras y luces. Entre sus desaciertos mayores está el parche insuficiente que colocó el ministro a una herida gigantesca que le legó Arenas: el imposible sistema tributario. Peor fue la rúbrica de Valdés a una reforma laboral que rigidizó en forma extrema los mercados del trabajo, dio poderes monopólicos a los sindicatos y dejó a los grupos negociadores en un limbo legal. Entre los aciertos del ministro Valdés está su muy necesaria corrección al equivocado rumbo que había dado Arenas a la política fiscal. Con menor fuerza hace un ańo pero mayor coraje ahora, Valdés está comenzando a ordenar las cuentas fiscales para frenar el aumento explosivo de la deuda pública, que llevaría a una pérdida de su calidad crediticia, una mayor incertidumbre macroeconómica y mayores tasas de interés. En las cifras oficiales del Gobierno, el Presupuesto 2017 combina una leve corrección estructural de las cuentas fiscales (el DCA, o déficit cíclicamente ajustado, cae levemente, desde -1,7% del PIB en 2016 a -1,5% del PIB en 2017), con una modesta expansión cíclica (el gasto fiscal aumenta más que el PIB en 2017 y el déficit efectivo se expande de -3,1% del PIB en 2016 a -3,3% del PIB en 2017). El reajuste de sueldos de 3,2% a los empleados públicos, que es parte esencial del presupuesto presentado por el Gobierno, ha sido rechazado dos veces en el Congreso por la propia coalición de gobierno, rechazo encabezado por el PC. Con estoicismo heroico, el ministro Valdés ha recibido los epítetos más vulgares posibles por parte de la educadora presidenta de la CUT. En los pocos días que quedan para la aprobación parlamentaria del Presupuesto 2017, es de esperar que se apruebe en los términos planteados por el Gobierno y que el debate parlamentario se conduzca con respeto cívico. En caso contrario, corren peligro tanto la estabilidad fiscal como la convivencia democrática de Chile. En lo que sigue, me centraré en dos preguntas: żEs realista el Presupuesto 2017 y la Proyección Financiera 2018-2020 del Gobierno? żCuáles son sus implicancias para la política fiscal del próximo gobierno? Presupuesto 2017 y Proyecciones 2018-2020 Las proyecciones clave para elaborar el presupuesto fiscal son las del precio del cobre (PCu) y del PIB, porque estas dos variables son las que más inciden en los ingresos fiscales. La regla fiscal, imperante desde 2001, limita el gasto fiscal a la suma de los ingresos fiscales cíclicamente ajustados (los ingresos que se recaudarían si el precio del cobre fuese el de referencia o de largo plazo, y si el PIB fuese el tendencial) y el DCA. Al cabo de varios ańos de sobreestimación del PCu efectivo y de largo plazo, este ańo el Consejo Consultivo del Precio de Referencia del Cobre parece haberse acercado a valores más realistas. Las proyecciones 2017 para el PCu efectivo (US$ 2,20/lb.) y de largo plazo (US$ 2,56/lb.) son coherentes con proyecciones internacionales. En cambio, el Consejo Consulto del PIB Tendencial continúa proyectando un muy optimista 3,1% de crecimiento promedio anual del PIB tendencial para los ańos 2016-2020. También la senda para el crecimiento efectivo del PIB proyectada por Hacienda es optimista: se duplicaría el crecimiento desde el magro 1,75% en 2016 hasta llegar al doble, un 3,5% en 2019. Bajo las actuales condiciones políticas y económicas -caracterizadas por la certeza de las malas reformas en curso, que dańan las bases del crecimiento, y las incertidumbres por las posibles malas reformas que aún vendrían-, retomar un mayor crecimiento es más bien una expresión de buenos deseos. A eso se agregan otras fuentes de sesgo optimista en el Presupuesto 2017: el IVA y la tributación de la minería privada. El crecimiento de la demanda interna se proyecta en 2,8% en 2017, el doble de lo que crecería en 2016. En base a lo anterior, y una elevada elasticidad de 1,43 de la recaudación del IVA respecto de la demanda interna, se proyecta un muy elevado incremento de 4,0% en la recaudación del IVA, el ítem más importante entre todos los ingresos fiscales. Además, se proyecta un aumento de 235% en la tributación de la minería privada en 2017, basada en un aumento de 6,5% en la producción de la minería privada, que excede en mucho el crecimiento del sector minero de 3,5% que proyecta la Sonami. Sobreestimar el crecimiento tendencial, el crecimiento efectivo y la recaudación por IVA y tributación minera tiene consecuencias directas para el Presupuesto 2017 y las proyecciones financieras 2018-2020 del Ministerio de Hacienda. Implica sobreestimar los ingresos fiscales cíclicamente ajustados y los efectivos, y luego a subestimar el DCA, el déficit fiscal efectivo y la deuda del gobierno. Implicancias para la Política Fiscal de un futuro Gobierno La reforma tributaria de Arenas, refrendada por Valdés, tuvo como objetivo recaudar un 3,0% adicional del PIB, del cual 0,5% del PIB se destinaría a eliminar el bajo DCA de 0,6% del PIB en 2013 y 2014, que logró el Gobierno de Pińera. Pero nada de ello ocurrió en los ańos posteriores. Todo lo contrario: en vez de eliminarse, el DCA creció hasta un 1,7% del PIB en el presente ańo, un récord en 15 ańos de regla fiscal, exceptuando el 3,1% del PIB que justificadamente se alcanzó en el recesivo ańo 2009. Si este Gobierno finalmente comienza a reducir el DCA al ritmo de 0,25% del PIB anual a partir del 2017 -como promete el Presupuesto Fiscal 2017 bajo sus optimistas supuestos, discutidos arriba- y este ajuste fiscal continuara bajo los gobiernos siguientes, se alcanzaría un DCA de cero recién en el ańo 2023, que es el segundo ańo del gobierno subsiguiente. De seguir esta ruta de gradual consolidación fiscal, cabe preguntarse si existen los recursos fiscales para financiar gastos más allá de los comprometidos por este Gobierno. La cándida respuesta del Informe de Finanzas Públicas de la Dipres es un rotundo no: la holgura para gastar más de lo ya comprometido no solo es cero, sino que es negativa en 2018-2020, requiriendo cortar gastos ya comprometidos. Y esto, recordémoslo, es bajo los supuestos optimistas sobre crecimiento y recaudación. La senda de déficits fiscales efectivos de este Presupuesto -bajo sus supuestos optimistas- llevaría a un déficit fiscal efectivo récord de 3,3% del PIB en el 2017, que disminuiría muy gradualmente hasta alcanzar un 1,5% del PIB en 2020, en el tercer ańo del gobierno siguiente. Con ello, la política fiscal de este Gobierno aumentará la deuda bruta pública a una velocidad y a niveles alarmantes: desde un 13% del PIB en 2013 hasta un 31% del PIB en 2020. Pero los supuestos sobre crecimiento y recaudación tributaria son irrealistas. Por lo tanto, cabe esperar una senda de déficits fiscales y niveles de deuda pública más elevados que los expuestos en el citado informe. En resumen: el siguiente gobierno enfrentará una situación fiscal frágil y sin holguras heredadas por el gobierno actual. Por lo tanto, deberá implementar una reforma fiscal profunda, que combine un ajuste fiscal que detenga el creciente endeudamiento público, una reforma tributaria estructural y reasignaciones importantes del gasto fiscal. EL SIGUIENTE GOBIERNO ENFRENTARÁ UNA SITUACIÓN FISCAL FRÁGIL Y SIN HOLGURAS HEREDADAS POR EL GOBIERNO ACTUAL.