lunes, 16 de febrero de 2015

Fernando Soto López

Economista Senior, BBVA Research

El mercado laboral seguirá deteriorándose durante el 2015, con aumento en la tasa media de desempleo (en torno a 7%) y mermas en calidad. No existen muchos argumentos para pensar distinto. Sin embargo, llama la atención que aún en presencia de una fuerte desaceleración en la actividad y gasto privado - principalmente por una caída de la inversión y el agudo ajuste en precios relativos-, el mercado del trabajo haya podido sortear la reasignación sectorial del empleo con relativo éxito, haciendo que el alza en la tasa de desempleo haya sido contenida. Sin desconocer el rol de la agricultura y del sector público, las visiones más negativas sobre el desempleo tanto natural como cíclico, han dejado fuera del análisis el aporte y expansión de las tecnologías de búsqueda, que probablemente han jugado un rol importante en reducir el tiempo de desempleo promedio y la tasa natural de desempleo. De ser efectiva esta hipótesis, el Banco Central podría sostener niveles de desempleo bajos respecto a la historia sin necesariamente generar presión sobre la inflación.

Hemos observado un grado importante de resiliencia en la tasa de desempleo en el contexto de una fuerte desaceleración local. Esto no es propio de Chile, sino también de otras economías que atraviesan por una posición cíclica similar (como Brasil). Sin embargo, el argumento de la menor participación laboral como determinante de las bajas tasas de desempleo, como podría desprenderse de la situación laboral en EEUU y Brasil, no se condice con lo observado en Chile.

La participación laboral en nuestro país (es decir, la oferta de trabajo) no ha tenido mucha acción posterior a la crisis financiera. Es más, esta ha permanecido estable en los últimos ańos y con una leve tendencia positiva. De alcanzar un 58.5% promedio en 2010 ha aumentado a una media de 59.8% en 2014 -impulsada por la participación femenina que compensó una caída en hombres. Por otro lado, el fenómeno de la cuenta propia, llamativo en el actual ciclo, no muestra diferencias relevantes como porcentaje de la ocupación total. De representar un 20,32% promedio en el ańo 2010, el 2014 llegó a una media de 20,34%.

Dicho lo anterior, qué explica entonces la baja tasa de desempleo en Chile a pesar de la fuerte y persistente desaceleración local? Una hipótesis que barajamos es que la tasa natural de desempleo en Chile sea menor, o por lo menos, menor respecto a lo que estábamos acostumbrados a observar. Lo anterior, podría estar asociado a un mero efecto estadístico, dado que hoy la definición de ocupación según la Nueva Encuesta Nacional de Empleo (NENE) es mucha más laxa que la metodología pasada. O bien, bajo la actual metodología no somos capaces de capturar bien la inactividad laboral, en particular el componente de desaliento (en definitiva, cualquier argumento que permita justificar una sobre-estimación de la participación laboral).

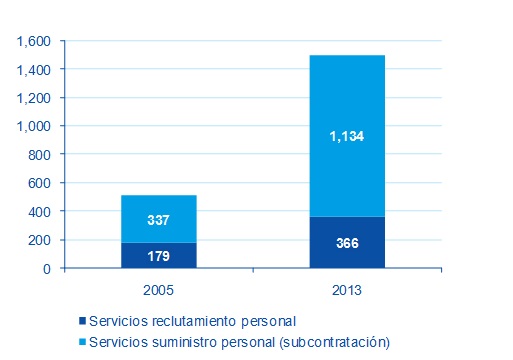

Alternativamente, al interpretar el mercado laboral como uno relacionado a mecanismos de búsqueda (searching), la menor tasa de desempleo natural se podría justificar como un shock tecnológico específico en este mercado. Es decir, no necesariamente producimos más bienes y servicios –a propósito de la desaceleración-, pero somos mejores en reasignar los flujos de empleo. Acá la evidencia existe y no podemos descartar que algo de esto esté operando con mayor eficiencia durante los últimos ańos. Al mirar las estadísticas del SII, la creación de empresas relacionadas al reclutamiento y búsqueda laboral destaca por sobre la creación nacional de empresas. De existir 179 empresas de reclutamiento el 2005, alcanzamos las 366 a fines del 2014, un incremento de 104% en 8 ańos. Estos números se abultan si consideramos empresas de suministro de personal (o subcontratación), que en algunos casos están integradas con departamentos de búsqueda (Gráfico 1).

Número de empresas registradas en el SII

Fuente: SII, BBVA Research.

Asimismo, en un reciente informe publicado por el Banco Central, que explota la bases de datos del seguro de desempleo, se observan mayores flujos de los que pensábamos existían en el mercado laboral. En particular, se observa un flujo considerable de personas que se mueven de un trabajo a otro sin pasar por desempleo (concepto conocido como flujo job-to-job). Lo anterior es evidencia de que el tiempo promedio de desempleo durante el ciclo económico podría ser sustancialmente menor.

En este contexto, de aumento de la participación (oferta) laboral y de mayor productividad en los mecanismos de búsqueda en el mercado del trabajo, la hipótesis de una menor tasa natural de desempleo no se puede descartar, aún cuando, la magnitud de este impacto aún es difícil de cuantificar.

De ser cierta esta interpretación, hoy nuestra economía podría soportar tasas de desempleo menores sin necesariamente generar mayor inflación. Así, la contradicción entre el estado de las holguras de capacidad que se desprenden por el lado de la actividad respecto de las “menores” holguras que se observan por el lado del mercado laboral, podría no ser tal. Esto podría ser una razón suficiente para que el Banco Central deje de preocuparse por la inflación subyacente, producto de una supuesta estrechez laboral y de salarios –que en nuestra opinión se explica por una recomposición de salarios-, y materialice los estímulos que creemos requiere nuestra economía para recuperar las tasas de crecimiento potencial y dar mayor soporte a la inflación de largo plazo.