martes, 29 de julio de 2014

Klaus Schmidt-Hebbel

Profesor Titular de la Pontificia Universidad Católica de Chile.

El sistema previsional chileno se encuentra cuestionado en distintas dimensiones, entre las cuales destacan: la rentabilidad de los fondos de pensiones, las comisiones cobradas por las AFP, el nivel de las pensiones, y el rol del Estado en la regulación de las AFP y la provisión directa de servicios y subsidios previsionales. Los diagnósticos de estas falencias —supuestas o efectivas— son muy variados, y más variopintos aún son los remedios propuestos.

En lo que sigue, mostraré un breve diagnóstico y propuestas para una buena reforma del sistema previsional de Chile, basados en mi presentación a la Comisión Asesora del Sistema de Pensiones.

żSon bajas las tasas de rentabilidad de los fondos de pensiones administrados por las AFP? La tasa real de retorno promedio para el período 1981-2013 ha sido un extraordinario 8,5% promedio anual (o una tasa interna de retorno de 7,2% real anual). Este retorno constituye un récord mundial: ningún fondo de pensiones ha logrado por 33 ańos esta cifra excepcional, que en gran medida se debe a las altas rentabilidades logradas en el siglo pasado. Para un período más reciente, la rentabilidad real promedio alcanzada por las AFP en Chile es de 4,9% anual, un buen lugar 12 entre 57 países con fondos privados de pensiones.

żSon elevadas las comisiones cobradas por las AFP? Para poder comparar la comisión promedio de 1,41% sobre el sueldo cobrada por las AFP por su administración de las cuentas de ahorro obligatorio, con las comisiones cobradas por otros productos y otros administradores, esta se debe expresar como porcentaje del saldo administrado. Pues bien, este cálculo arroja un 0,67% promedio, que es similar a las comisiones cobradas por las AFP por los ahorros voluntarios en Cuentas de Ahorro Voluntario (CAV) y en Ahorros Previsionales Voluntarios (APV). Y cabe destacar que la comisión promedio por APV de las AFP, de 0,59%, es extraordinariamente inferior a la comisión promedio por APV de los Fondos Mutuos, que se eleva a 1,64%. En comparación internacional, la comisión de 0,67% sobre los ahorros obligatorios en las AFP es inferior a la comisión promedio de 0,85% (que está subestimada, ver gráfico) cobrada por los fondos privados de pensiones de 40 países del mundo. Además, la comisión promedio cobrada por las AFP disminuirá en dos meses más, cuando AFP Planvital reduzca su comisión de 2,36% a 0,47% del sueldo de sus actuales y sus nuevos afiliados que captará en los dos siguientes ańos, intensificando las presiones competitivas dentro del sistema.

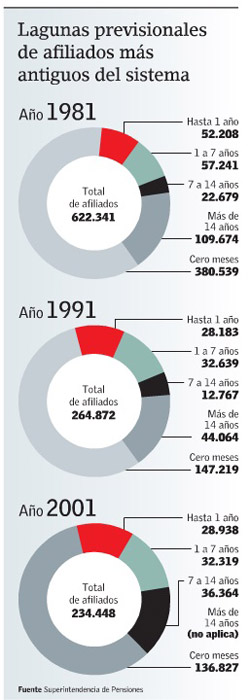

żSon bajas las pensiones pagadas en Chile? żCómo son las pensiones en relación a los sueldos, es decir, cuáles son las tasas de reemplazo? Tres estudios recientes calculan tasas de reemplazo, con promedios para la población que fluctúan para los futuros pensionados entre 57% (Subs. Prev. Social 2012) y 62% (OCDE), y con promedios de 64% a 88% para los pensionados en 2012 (R. Paredes).

Sin embargo, detrás de estos promedios hay una enorme dispersión en pensiones y tasas de reemplazo, que pueden variar entre cero e infinito para personas en situaciones distintas. En general, las tasas de remplazo son más bajas que lo que la gente espera y lo que la OCDE recomienda: un 70%. Tasas de remplazo que caen muy por debajo de este guarismo llevan a frustraciones y demandas sociales por cambios sistémicos.

Para mejorar las pensiones se debe afinar el diagnóstico de por qué son bajas y cómo se pueden elevar. Hay al menos 10 causas de las bajas pensiones en Chile. Entre estas destacan falencias fundamentales del sistema de pensiones (como las bajas edades de jubilación y la baja contribución de 10% del sueldo, en comparación con países OCDE), las debilidades del mercado laboral (alta informalidad y evasión previsional, y baja participación laboral femenina, que llevan a períodos prolongados sin cotización). También reducen las tasas de reemplazo el alto crecimiento de los sueldos en los últimos ańos de vida y las crecientes expectativas de vida (ambos factores son mejores en Chile que en el promedio OCDE).

Sin embargo, no explican las bajas pensiones la regulación estatal de las AFP o la ausencia de una AFP estatal; ni una regulación distinta ni una AFP del Estado mejorarán las pensiones en Chile.

En cambio, propongo las siguientes 12 reformas que sí mejorarían las pensiones a través de correcciones de parámetros clave del sistema previsional, la promoción de la competencia entre las AFP, el fortalecimiento del pilar solidario, la flexibilización laboral, y la promoción de la formalización de las actividades productivas:

- Aumentar gradualmente la tasa de cotización obligatoria de 10% a 13%, con un aporte de 3% de los empleadores a los ahorros individuales de sus trabajadores.

- Aumentar gradualmente las edades mínimas de jubilación de hombres y mujeres a 67 ańos.

- Hacer imponible el 18% promedio de la remuneración que hoy no es imponible.

- Elevar gradualmente el tope imponible al tope del sistema de seguro de cesantía, con indexación futura.

- Solucionar el dańo tributario en la inversión de los fondos de pensiones en acciones de sociedades anónimas chilenas.

- Promover la formalización y la cotización previsional de los jóvenes.

- Reprimir eficazmente la evasión previsional.

- Fortalecer el giro único de las AFP.

- Reemplazar gradualmente la comisión sobre sueldo por comisión sobre saldo administrado.

- Mejorar el diseńo del pilar solidario y evaluar la extensión del pilar solidario a grupos de ingresos medios.

- Flexibilizar el mercado laboral.

- Fomentar la formalización de la producción y del empleo.

Estas reformas del sistema previsional y de los mercados de bienes y del trabajo harían una enorme contribución al funcionamiento del sistema y, en especial, a las pensiones en Chile. Por ejemplo, una cuantificación de los efectos de las reformas 1 y 2 para las mujeres permite concluir que elevar su tasa de contribución de 10% a 13% y aumentar su edad de jubilación de 60 a 67 ańos duplicaría en el largo plazo los niveles de sus pensiones.

Por lo tanto, tenemos una oportunidad magnífica para mejorar de verdad las condiciones de vida de nuestros futuros pensionados. No la desperdiciemos.