jueves, 09 de mayo de 2013

Fernando Gómez

Socio de DVA Capital

Lo más razonable sería evaluar la situación económica relativa de los distintos mercados e inclinar nuestras inversiones a aquellos que se muestren más sólidos.

En Diciembre del 2012 sólo los analistas más optimistas esperaban que el principal índice de la bolsa de Estados Unidos, el S&P 500, alcanzara los 1.600 puntos al 31 de diciembre del 2013, y ciertamente muy pocos que superara los 1.630 puntos, alcanzados mientras escribo esta columna.

Hoy día estos valores serían considerados optimistas sólo si el mercado sufre una corrección significativa. Sin embargo, con un retorno de un 14% habiendo transcurrido solo un tercio del ańo la pregunta relevante es ży ahora qué?

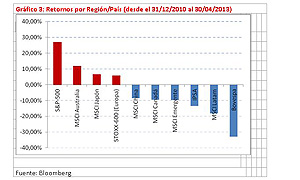

Lo más razonable sería evaluar la situación económica relativa de los distintos mercados e inclinar nuestras inversiones a aquellos que se muestren más sólidos. Naturalmente, y viéndolo desde Chile, la respuesta aflora clarísima, debemos invertir en mercados emergentes. No vale la pena enumerar, una vez más, las dificultades por la que atraviesan, Estados Unidos, Japón y Europa. Pero detengámonos un momento y observemos qué ha pasado durante los dos últimos 2 ańos, período en que las economías de muchos mercados emergentes han tenido desempeńos considerablemente mejores a la de los países desarrollados.

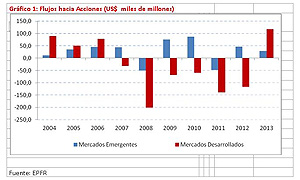

El S&P 500 ha subido 27%, Australia 12%, Japón 7% y Europa 6%. żY los emergentes? En su conjunto -10%, China -9%, Latinoamérica -18%, Chile -13% y Brasil -33%. (ver gráfico 3). Seguramente a aquellos inversionistas que han seguido esta visión por los últimos 2 ańos, les quedan pocas fuerzas para seguir insistiendo en ella, y los flujos de mercado así lo indican dirigiéndose principalmente a mercados desarrollados en lo que va del ańo (ver gráfico 1).

żQué diría un “Contrarian”? Probablemente una de dos cosas: i) salirse de acciones del todo e irse a Renta Fija, o ii) salir de Estados Unidos (y probablemente de los mercados desarrollados) e irse a emergentes, si al final de cuentas tarde o temprano los fundamentos económicos deben prevalecer. En relación al primer punto, es lo que efectivamente hizo el mercado durante el 2011 y el 2012 y es lo que hizo bajar las tasas de casi todas las clases de renta fija a mínimos históricos. Si a esto le sumamos la fuerza de los bancos centrales para bajar las tasas bases, pareciera una posición riesgosa, y probablemente una de las razones por la que los flujos comenzaron a volver a acciones a finales del 2012, luego de 6 ańos de flujos negativos a mercados desarrollados (gráfico 1). Con respecto al segundo punto, es muy posible que se requiera una buena dosis de paciencia adicional, especialmente para aquellos que dependen de los ciclos de las materias primas.

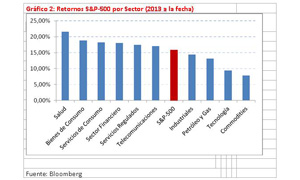

żQué pareciera ser lo que efectivamente están haciendo los inversionistas? Al descomponer los retornos de este ańo del S&P 500 en sus principales sectores observamos que los sectores que han rentado más durante el ańo han sido aquellos considerados como defensivos, y que lo sectores cíclicos han sido los que menos han subido (gráfico 2). En general esta no es la radiografía que uno debiera esperar de un “rally”. Más parece que los inversionistas, ante la ausencia de alternativas de inversión atractivas, y viendo que el S&P 500 no detiene su tendencia ascendente, han decidido, a regańadientes y con mucho temor, invertir en acciones de Estados Unidos. Y ello, lo intentan hacer de una forma “segura”, invirtiendo en sectores defensivos.

żLa lógica? Si el mercado continúa subiendo participo de él, pero si cae, al menos estoy en los sectores defensivos. Si el mercado continúa subiendo, claramente esta terminará siendo una estrategia razonable, pero ante una corrección lo más probable es que observemos otra anomalía y sean los sectores cíclicos los defensivos en esta oportunidad.

Por último siempre existe la posibilidad que el mercado nos sorprenda a todos, una habilidad que no se le puede desconocer, y el S&P 500 continúe subiendo con fuerza. A una razón actual de precio/utilidad cercana a su promedio de largo plazo no se puede decir que esté especialmente caro. Y si a partir de ahora es liderado por lo sectores cíclicos podría terminar el ańo con retornos superiores al 25%, algo que hoy muy poca gente espera.