Calendario

En 2006, la Superintendencia de Valores y Seguros (SVS) emitió un oficio (N° 368) donde estableció las fechas definitivas de transición y adopción hacia las normas IFRS en Chile:

Año de transición: 2008

En este período la compañía lleva dos contabilidades, una en GAAP chileno y la otra en IFRS.

Año de adopción: 2009

La empresa utiliza de manera oficial las normas IFRS en sus resultados financieros.

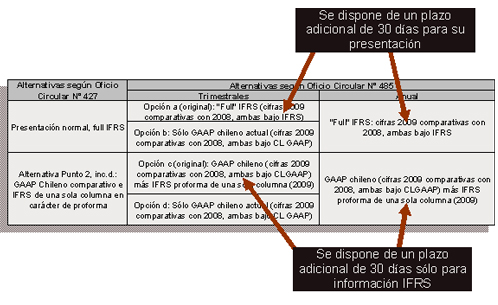

Sin embargo, a fines de 2008 la SVS emitió otro oficio en el que estableció la flexibilización en la adopción de normas IFRS. De esta forma, la superintendencia otorga dos opciones a las empresas respecto a su entrega de resultados. Éstas son:

1- Presentar resultados “full” IFRS en 2009, comparativos con cifras bajo IFRS de 2008.

2- Seguir en el GAAP chileno en 2009 y en 2008, pero en un documento separado (proforma) presentar además un IFRS completo sólo de 2009.

Además, existen otras alternativas sobre la entrega de resultados trimestrales:

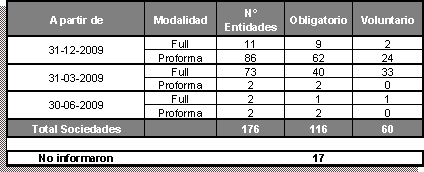

Vea aquí el listado completo de las empresas que comenzarán a adoptar este año el sistema IFRS.