martes, 18 de abril de 2017

El Mercurio

Klaus Schmidt-Hebbel

Profesor Titular, P. Universidad Católica de Chile

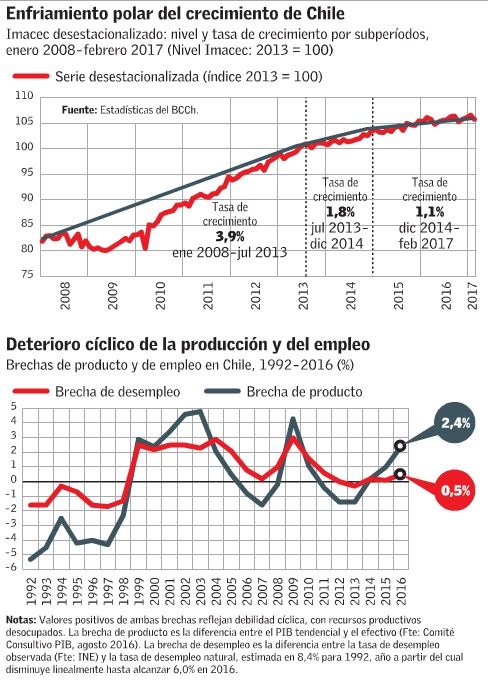

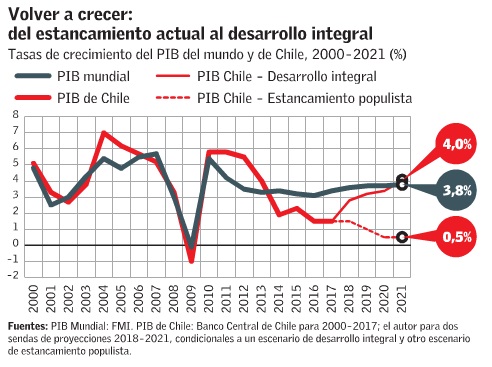

En este 2017 cumpliremos un cuarto ańo consecutivo de muy bajo crecimiento anual, en torno a 1,5%. Corrigiendo por factores estacionales y cíclicos de corto plazo, el Imacec (el Índice Mensual de Actividad Económica de Chile) desestacionalizado creció a un pobre 1,1% anualizado entre fines de 2014 y febrero de 2017. Esto es menos de un tercio del 3,9% anualizado de lo que crecía entre 2008 y 2013. Así, el crecimiento promedio del PIB bajo este gobierno (2014-17) alcanzará solo un 1,8% anual, mientras que el mundo crece casi al doble, a un 3,3% anual. Este resultado desastroso contrasta con nuestras tres décadas previas, en que crecíamos bastante más que el mundo, y mucho más que las economías desarrolladas, cerrando sistemáticamente la brecha de ingresos que nos distancia de los países desarrollados. El enfriamiento polar de la economía chilena está asociado al colapso de la inversión (caída de la inversión de 13,5% acumulado desde el cuarto trimestre de 2012), a la caída sistemática de la productividad (la productividad total de factores ha disminuido en un 3,2% acumulado durante 2013-2016) y a la pérdida de empleos de calidad (se han destruido 120 mil empleos con contrato en el último ańo, engrosando el subempleo y el desempleo). żCiclo o tendencia? Todos los analistas han sobrestimado el crecimiento efectivo y tendencial para cada uno de los ańos 2014-2017, corrigiendo sistemáticamente sus proyecciones hacia la baja. Y muchos de ellos creían que el enfriamiento polar obedecía a factores cíclicos de muy corto plazo. Pero cuatro ańos seguidos de mal desempeńo económico, que contrasta con el buen ciclo mundial, sugiere que los factores tendenciales pesan más que los cíclicos. Esto queda confirmado por la estimación del Comité Tendencial del PIB, que estima que el nivel del PIB efectivo está solo a 2,4% del PIB tendencial en 2016. Además, la tasa de desempleo, de 6,5% en 2016, es bastante cercana a las estimaciones de la tasa de desempleo natural de Chile. Por lo tanto, estamos cerca del PIB tendencial y queda poco espacio para cerrar la brecha cíclica. La política fiscal está imposibilitada para contribuir a este cierre, debido a la irresponsabilidad fiscal de los ańos 2015-16, que ha llevado a un crecimiento insostenible de la deuda pública. La política monetaria puede contribuir a cerrar esta brecha pequeńa, siempre y cuando cumpla con su objetivo inflacionario. żCausas internas o externas? El Gobierno ha afirmado que el menor crecimiento se debe fundamentalmente a factores externos, en particular la caída del precio del cobre. Sin embargo, las condiciones internacionales generales que ha enfrentado Chile en 2014-17 son mucho más favorables que en cualquier cuatrienio durante los últimos 50 ańos. La única excepción podría ser el precio del cobre. Pero un nivel de US$ 2,60/lb proyectado para 2017, aunque se encuentra por debajo de los precios en el superciclo 2006-2013, es un 70% más alto que el precio promedio en 1990-2005 (US$ 1,53/lb., en dólares de 2017), período en el cual Chile crecía a una tasa promedio de 5,7% anual, más de tres veces el crecimiento promedio de 1,8% en 2014-17. Por lo tanto, son mayoritariamente los errores del gobierno de Bachelet que explican nuestro muy bajo crecimiento. El mal diseńo y la mala implementación de las reformas tributaria y laboral; la incapacidad para encarar las demandas ciudadanas por mayor seguridad, educación de calidad, acceso a la salud y mejores pensiones, y la mala gestión pública, han contribuido a la alta incertidumbre y al deterioro de los incentivos para trabajar, emprender, innovar e invertir en Chile. En el "Ańo de la Productividad 2016", el Gobierno promulga una ley laboral que rigidiza y judicializa en forma extrema las negociaciones laborales, con lo cual se acelerará el reemplazo de trabajo por capital y mayor empleo informal. En el último ańo de su gestión, el Gobierno propone un pilar previsional de reparto, a base de un impuesto al trabajo, que causará menor empleo formal y mayor desempleo. Con estas reformas se refuerza el círculo de bajo crecimiento y demandas ciudadanas insatisfechas. Sin crecimiento no hay recursos para financiar reformas distributivas. Y con reformas distributivas mal diseńadas cae el crecimiento. Volver a crecer El 82% de los chilenos cree que la economía del país está estancada o en retroceso; solo un 17% cree que está progresando (CADEM, 17 de abril). El gran desafío de Chile es romper el círculo vicioso de malas reformas, mala gestión de gobierno, expectativas deprimidas, alta incertidumbre y enfriamiento polar de la economía chilena. La continuación de las políticas y reformas de la actual administración profundizaría el estancamiento populista, llevando a un crecimiento aún más bajo en el período 2018-21. El gran desafío de Chile es reiniciar una senda de desarrollo que logre elevar el crecimiento del producto y de empleos de calidad, eliminar la pobreza, igualar las oportunidades para todos, cuidar el medio ambiente y mejorar la calidad de vida de todos los chilenos. Será difícil lograr estos objetivos, porque requerirá del diseńo y la implementación de una estrategia técnicamente impecable y políticamente viable -la experiencia de los países desarrollados seńala el camino- que nos conduzca al desarrollo integral. Este es el gran reto de Chile.