jueves, 26 de enero de 2017

Economía y Negocios

Axel Christensen

Director de Estrategia de Inversión

para América Latina e Iberia de BlackRock

La economía global está entrando en un período reflacionario(mayor crecimiento y mayor inflación), liderado por Estados Unidos y gatillado por expectativas de estímulo fiscal y el despertar de los “espíritus animales”. Los datos recientes apuntan a una expansión global cada vez más sincronizada y, por lo tanto, que tiene el potencial de extenderse por un periodo prolongado.

Los mercados financieros no han tardado en ajustarse a esta nueva realidad. En países desarrollados, las tasas de interés suben gradualmente y las curvas de emprendimiento se empinan. El dólar se fortalece –aunque con vaivenes de corto plazo- y los inversionistas en renta variable intentan identificar las regiones y sectores que más se benefician en un entorno reflacionario.

Este regreso no está exento de riesgos, como la incertidumbre que se genera a partir del cambio de liderazgo político en EE.UU. en políticas comercial o migratoria.

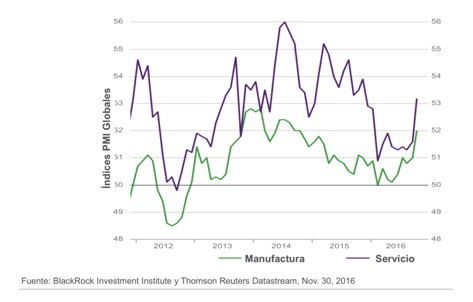

Tenemos que remontarnos varios ańos atrás para encontrar condiciones tan claras que apunten a una reactivación económica global como la que estamos observando en estos últimos meses (ver Cuadro 1).

Cuadro 1. Indicadores PMIs de Actividad Global 2012-2016

Si bien parte importante de los indicadores de mayor actividad provienen de Estados Unidos, crecientemente se han sumado más regiones y países a esta tendencia, tanto desarrollados como emergentes. En el caso de estos últimos, la economía china ha mostrado una particular capacidad de reactivación, aunque dentro de niveles de crecimiento por debajo de lo alcanzado en períodos anteriores.

En América Latina, el patrón es más difícil de encontrar.Hay economías que ven una recuperación del crecimiento económico –aunque modesto- con inflaciones más bien a la baja desde niveles altos, como es el caso de Brasil o Argentina. Otros ven tanto crecimiento como inflación a la baja (Chile, Colombia) mientras que existen aquellos que ven menor crecimiento y mayor inflación (México).

El regreso de Reflación trae consigo impactos significativos sobre los mercados financieros. Ante expectativas de mayor crecimiento e inflación, los inversionistas comienzan a anticipar que, más temprano que tarde, los bancos centrales empezarán a transitar hacia niveles de tasas de interés más altos. Tal es el caso de la Reserva Federal y el banco central de EE.UU. Por otro lado, no hay suficiente evidencia para asegurar que otras instituciones como el Banco Central Europeo o el Banco de Japón sigan el mismo camino.

Junto con el efecto del rebrote reflacionario, la irrupción de mayores estímulos fiscales –donde EE.UU. nuevamente toma la delantera—también lleva a impactos a los mercados financieros, a través de movimientos en las tasas de interés, que se suman a la reacción que ya evidenciaban por las expectativas reflacionarias. Así, se configura un escenario de mayor gasto fiscal estadounidense, ya sea por el incremento de la inversión pública destinada a infraestructura, como por la rebaja de impuestos a personas y empresas anunciadas por Trump durante la carrera presidencial. Este mayor gasto fiscal, a la larga, se traduce en un incremento del endeudamiento público de EE.UU., al tener que financiar los déficits crecientes que genera el estímulo.

Los mercados financieros han reaccionado a este nuevo escenario ajustando sus expectativas respecto a las tasas de largo plazo, observándose un empinamiento en las curvas de rendimiento de la deuda pública de países desarrollados. Ante el impacto adverso en los precios de instrumentos de renta fija de estas alzas de tasas, han buscado refugio en instrumentos de menor duración (menos sensibles a las alzas) o buscando la protección de mayores spreads de bonos corporativos e incluso de emisores emergentes.

En los mercados de renta variable también se observan movimientos. El interés por acciones de empresas de altos niveles de dividendo, requeridos como un sustituto ante las bajas tasas anteriores a las recientes alzas, va quedando atrás. Ese interés es reemplazado por acciones de compańías que, o están mejor sincronizadas con el incremento de crecimiento global –como industriales o fabricantes de materiales-, o bien se ven beneficiadas por los cambios en tasas de interés, como es el caso del sector bancario.

Si bien el escenario de regreso de la reflación trae consigo mejores perspectivas para las empresas que se transmite a los mercados bursátiles, no es un escenario exento de riesgos. Por un lado, está el peligro que la aceleración de la actividad lleve a una situación de sobrecalentamiento de las economías, alimentando presiones inflacionarias por encima de los límites de tolerancia de los bancos centrales, conminándolos a subir más rápido de lo esperado sus tasas de instancia monetaria.

Asimismo, este escenario se desarrolla en un contexto de significativo cambio político en EE.UU., cuyas consecuencias definitivas aún son inciertas. Por lo pronto, las amenazas de políticas comerciales más proteccionistas pueden afectar tanto expectativas de consumo o inversión, como asimismo las percepciones de riesgo, principalmente hacia economías emergentes.

Con todo, la vuelta de la reflación –con los aumentos de crecimiento económico e inflación relacionados- es una buena noticia para los inversionistas. Hasta el momento, han reaccionado acorde a ello, con varios mercados marcando records. Sin embargo, la existencia de varios focos de riesgo aconseja mantenerse vigilantes respecto a aristas menos positivas que pueden cambiar este panorama positivo.