martes, 28 de junio de 2016

Klaus Schmidt-Hebbel

Profesor Titular,

P. Universidad Católica de Chile

El Mercurio

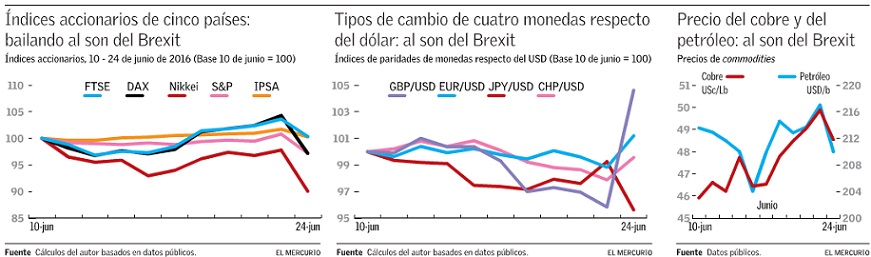

No Grexit Hace ańos que Grecia y la Unión Europea (UE) siguen unidos, en un matrimonio infeliz, pero sin materializarse la salida de Grecia de la UE (Grexit). Sucesivos gobiernos griegos han sido rescatados ya tres veces por sus acreedores, la troika formada por la Comisión Europea, el Banco Central Europeo y el FMI. Estos rescates han llevado a la deuda griega a niveles insostenibles en las condiciones actuales. Este ańo Grecia cumple 9 ańos de recesión y, como miembro de la zona euro, el país no puede lograr competitividad a través de una gran devaluación, porque carece de una moneda nacional. Por eso, los griegos y los europeos han cometido un error histórico, muy costoso para los griegos, de mantener a Grecia en la zona euro y, quizás, también en la UE. Desafortunadamente. No Grexit. Yes Brexit Mientras que Grecia es un peso pluma, el Reino Unido (RU) es un peso pesado en la UE. Por eso, mucho más desafortunado que el Grexit es el resultado del plebiscito del 23 de junio, cuando un 51,9% de los británicos votó a favor de la salida del RU de la UE ("Brexit"). Votaron mayoritariamente por quedarse en la UE ("Bremain") los más jóvenes, mejor educados y más ricos, al igual que los londinenses y los escoceses y norirlandeses. En cambio, votaron por el Brexit los más viejos y pobres, y los ingleses. Aunque es una caricatura afirmar que fue "la victoria de la ignorancia, el populismo banal y la xenofobia" (J. Carlin), es verdad que el voto a favor del Brexit fue también de personas opuestas a la inmigración y de derecha nacionalista, correspondiendo a más de la mitad del Partido Conservador y de todos los adherentes del nuevo partido UKIP. Los costos de largo plazo y la incertidumbre financiera presente: Los efectos económicos de la salida del RU son inciertos pero inambiguamente negativos. Estos costos se deben a la disminución en los flujos de bienes, servicios y capitales entre el RU y la UE, que son muy superiores al 0,3% del PIB que ahorraría el RU en transferencias a la UE. La pérdida neta promedio estimada para el mediano plazo -hacia el 2019- es de 3,5% del PIB del RU, que es la estimación punto promedio de 11 estudios económicos. Para el largo plazo -hacia el 2030- esta pérdida estimada se empina a 5% del PIB británico. El nacionalismo saldría caro a los británicos: botarían la vigésima parte de sus ingresos al Canal de la Mancha. En el corto plazo, el Brexit se ha hecho sentir en los mercados de capitales del RU, de la UE y del mundo. Observando los índices accionarios, las monedas y los precios de commodities en las dos últimas semanas, infiero lo siguiente: Primero, se observa una extraordinaria correlación positiva entre (se mueven juntos) los índices de renta variable. Mientras crecía la probabilidad de la victoria del Brexit y hasta el vil asesinato de la diputada Jo Cox, las acciones globales pierden valor. Luego, cuando parece perder la opción Brexit -del 17 al 23 de junio-, se recuperan las acciones globalmente. Y con la sorpresiva victoria del Brexit confirmada el 24 de junio, caen fuertemente las bolsas mundiales, incluyendo la de Santiago. Segundo, las monedas reflejan los dispares efectos del Brexit el 24 de junio. La libra esterlina cae a su menor valor en décadas, se deprecia el euro y las monedas emergentes (incluido el peso chileno, que se devalúa en 1,2%), mientras que se aprecia el dólar y, aún más, el yen. Tercero, los precios de casi todos los commodities (incluyendo el cobre y el petróleo, los commodities clave para Chile) se mueven con la renta variable y contra el dólar: se encarecen del 17 al 23 de junio, y caen el 24 de junio. En cambio, el precio del oro aumenta en 5% el 24 de junio. Cuarto, este evento confirma que en momentos de shock los inversionistas se refugian en muy pocos activos globales que consideran seguros: las principales monedas globales; los papeles de deuda soberana de EE.UU., Alemania y Japón; y el oro. Quinto, los mercados globales continuarán volátiles mientras dure la incertidumbre política en torno al Brexit. UK: Break it? Las consecuencias políticas del plebiscito británico son muy inciertas. Un escenario extremo es el quiebre del RU. Mientras los ingleses empujan por las negociaciones con la UE y logran la salida, los parlamentos de Escocia e Irlanda del Norte bloquean la salida y promueven nuevos plebiscitos para sus respectivas salidas del RU y permanencias en la UE. Un escenario opuesto, más plausible, es que la petición de ciudadanos británicos al Parlamento del RU por un nuevo plebiscito del Brexit, que ya suma 4 millones, sea exitosa, y luego gane el Bremain. Finalmente, también es posible que Cameron o su sucesor invoque el art. 50 del Tratado de Lisboa, para notificar a la UE el comienzo de negociaciones de salida, que deberán durar hasta dos ańos. EU: Makeit? żVa a sobrevivir la UE este mayor shock de su historia? De materializarse la salida del RU, la UE perdería un miembro muy importante, que en lo económico equivale al 18% del PIB de la Unión, y en lo político y militar pesa mucho más. Más allá de esta pérdida directa y dolorosa, la salida del RU podría inducir otros plebiscitos y salidas de miembros de la UE, partiendo por aquellos donde hay fuertes movimientos nacionalistas y antiinmigrantes. Pero donde hay crisis también se presentan oportunidades. Bajo la amenaza de la desintegración, la UE tiene la oportunidad histórica de corregir sus falencias y debilidades. Estos retos son al menos cinco. Primero, completar la unión fiscal y bancaria. Segundo, adoptar una política de inmigración común, con cuotas de refugiados y de inmigrantes, que sean responsables, compartidas y sostenibles en el tiempo. Tercero, adoptar una política de seguridad interna y externa, compartida e integrada. Cuarto, revisar la excesiva regulación de los mercados y la burocracia excesiva de Bruselas, que a veces ahogan el emprendimiento y el crecimiento. Quinto, transferir poder desde los estados nacionales hacia arriba (el ejecutivo y el legislativo de la UE) y hacia abajo (las regiones y los ciudadanos). La crisis provocada por el eventual Brexit es una oportunidad histórica para lograr una más efectiva y poderosa Unión Europea, que es la casa común de todos los europeos. Columna dedicada a la memoria de Jo Cox, la gran parlamentaria laborista que fue asesinada por oponerse al Brexit.