martes, 24 de mayo de 2016

Klaus Schmidt- Hebbel

Profesor titular,

P. Universidad Católica de Chile

El Mercurio

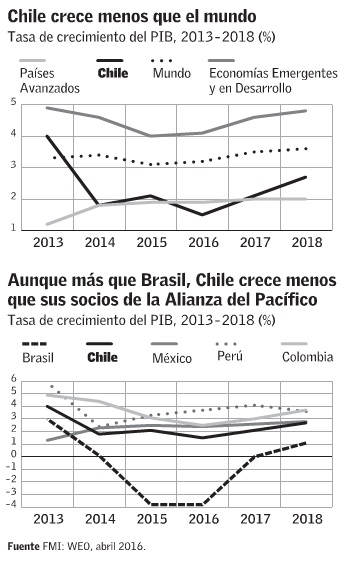

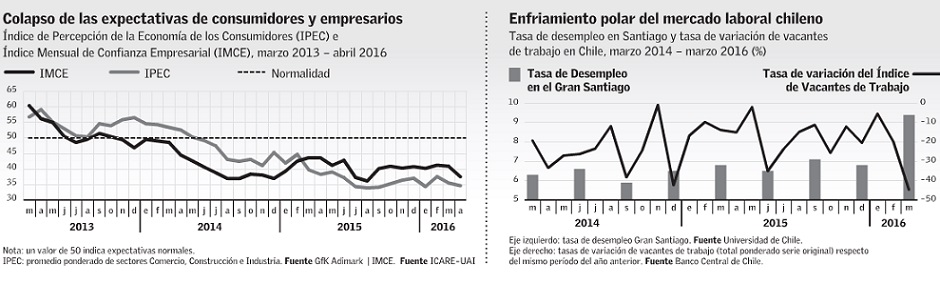

żCuánto influyen las condiciones internacionales en el magro desempeńo de la economía chilena? żEs este bajo crecimiento pasajero (cíclico) o de largo aliento (tendencial)? Me referiré a ambas preguntas -relacionadas- en esta columna. Hay dos maneras de hacerlo. La más sistemática es realizando simulaciones con un modelo estocástico de equilibrio general para Chile (MEEG-C), que identifique las variables internacionales y nacionales que afectan el desempeńo económico, y que diferencie entre PIB tendencial y cíclico. Ni Hacienda ni el sector privado ni las instituciones internacionales han invertido en un buen MEEG-C. Solo el Banco Central tiene un muy buen MEEG-C, pero no es público si lo ha usado para responder a mis preguntas. Por lo tanto, solo dispongo de una manera informal y cualitativa, que es describir la evolución de variables internacionales clave para Chile y observar el desempeńo del crecimiento chileno en comparación con el mundial y el de vecinos afectados por similares condiciones mundiales. De acuerdo con las proyecciones para 2016 del FMI (la fábrica de "salchichas", como calificó el ministro Valdés a su ex empleador), el PIB mundial crecerá en 3,2%, compuesto por un 1,9% en los países avanzados y un 4,1% en las economías emergentes y en desarrollo. Aunque no es descollante, este es un desempeńo aceptable, cercano al crecimiento promedio de mediano plazo (2013-18) de la economía mundial. Por supuesto, es posible que la economía mundial se descarrile respecto de este escenario base, como seńalé al identificar cinco riesgos globales en mi columna de marzo. Además del crecimiento mundial, es clave para Chile la evolución de las tasas y condiciones de financiamiento externo, y la de sus términos de intercambio (TI). Pues bien, nunca en la historia económica mundial las tasas de interés han estado más bajas que ahora y pocas veces como ahora hemos tenido acceso tan amplio al financiamiento externo. Por lo tanto, la única evolución adversa que viene de afuera es la caída del precio del cobre, de la mano del fin del superciclo de los commodities . Pero esta pérdida de riqueza ha sido parcialmente compensada por la reducción muy superior del precio del petróleo, nuestro principal bien de importación. Así, los TI de Chile han caído solo en un 16% entre el ańo 2011 (máximo histórico) y el primer trimestre de 2016. żEs elevada esta reducción de nuestros TI? Comparémosla con la de nuestros tres socios de la Alianza del Pacífico, que también exportan commodities . Pues bien, Perú ha sufrido una reducción similar en sus TI durante el mismo período (-15%), pero en Colombia (con -27%) y en México (con -29%) la pérdida de TI es muy superior a la nuestra. En resumen, Chile enfrenta condiciones mundiales relativamente favorables, parecidas a las del Perú y mejores que las de Colombia y México. Pero Chile crece solo un 1,5% en 2016, la mitad de lo que crecen, en promedio, los tres socios de la Alianza del Pacífico. Nuestro país crece menos de la mitad del crecimiento mundial, muchísimo menos que el mundo en desarrollo e incluso menos que los países ricos. Además, más allá del ańo presente, durante el cuatrienio 2014-17, Chile crecerá apenas un 1,9% promedio anual, muy por debajo del crecimiento promedio anual del mundo (3,3%) y de nuestros socios de la Alianza del Pacífico (3,0%). Crecer al 1,9% promedio por cuatro ańos, bajo condiciones internacionales aceptables, sugiere que la caída del crecimiento de Chile es más tendencial que cíclica. Esta interpretación parecía ser la correcta hasta febrero del 2016, cuando la tasa de desempleo era aún baja. Pero los datos más recientes del mercado del trabajo reflejan un enfriamiento polar en las condiciones laborales. Las vacantes de trabajo a nivel nacional disminuyeron en marzo 2016 un 45% respecto de marzo 2015 y un 61% respecto de marzo 2013. Y la tasa de desempleo en el Gran Santiago saltó bruscamente desde un 6,8% en diciembre (y marzo) 2015, a un 9,4% en marzo 2016. Pero este dramático aumento del desempleo no es necesariamente cíclico o, al menos, no lo es del todo. Puede ser en buena parte tendencial, porque coincide con el anuncio de una reforma laboral que contiene muy significativos desincentivos al empleo de largo plazo. Como los empleadores conocen el contenido de la reforma hace ya un ańo, es probable que estén reduciendo su demanda por trabajo estructural antes que la nueva ley laboral se promulgue. En resumen, enfrentamos una significativa incertidumbre sobre la magnitud de la brecha entre los niveles de producto tendencial y efectivo en Chile. Esto dificulta las decisiones fiscales y monetarias, porque la formulación del presupuesto y las decisiones de política monetaria se basan en buenas estimaciones de la brecha de producto. Si no son principalmente las condiciones externas, entonces son las internas la que influyen más en el menor crecimiento chileno. Las incertidumbres sobre reformas futuras y las certezas de malas reformas -ya aprobadas o por aprobarse- explican el colapso en las expectativas de consumidores y empresarios (que han alcanzado niveles muy pesimistas en abril), el gasto privado y el crecimiento. En este contexto de malas reformas y malos resultados, el Gobierno redescubre la importancia del crecimiento, bautizando al 2016 como "el ańo de la productividad". Las 43 propuestas pro productividad del Gobierno y de la Comisión Ramos (complementadas por 109 propuestas adicionales de la CPC) son un paso en la dirección correcta. Pero no logran deshacer los diez pasos que ha dado el Gobierno por el rumbo equivocado, trazado por reformas emblemáticas que inhiben la productividad y reducen el crecimiento de Chile. Congruente con lo anterior fue el mensaje del 21 de mayo, en el cual la Presidenta se explayó ampliamente sobre la "obra gruesa" de sus reformas, pero escatimó en anuncios de cambios pro crecimiento y productividad.Condiciones internacionales

Crecimiento comparativo de Chile

Ciclo y tendencia

Reformas anticrecimiento y propuestas pro productividad