miércoles, 13 de agosto de 2014

Lina Castańeda

Economía y negocios

Analistas prevén que en el futuro próximo se mantenga el bajo costo de estos préstamos, por lo que puede ser buen momento para comprar una vivienda. Sin embargo, advierten que hay otros costos que considerar.

- Sernac detecta diferencias de hasta 19% en costo total de créditos hipotecarios

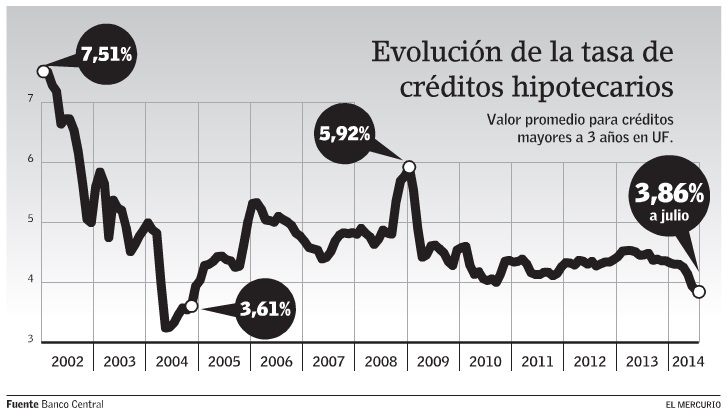

La tasa de interés promedio de los créditos hipotecarios en UF llegó en julio a un 3,86%, según datos del Banco Central, su menor nivel desde noviembre de 2004, en que alcanzó a un 3,61%. El momento parece ser bueno para adquirir una vivienda mediante este tipo de préstamos, pero analistas advierten que hay otros elementos que los usuarios deben considerar antes de tomar una decisión.

En enero pasado, la tasa de interés de los préstamos hipotecarios alcanzaba a un 4,32% y ha ido descendiendo. El gerente de Estudios de Banchile Inversiones, Fernán González, atribuye gran parte de la baja a los recortes de la tasa de política monetaria (TPM) que viene implementando el Banco Central, con lo que se ha reducido el costo de fondeo de los bancos. Así, estos han podido ofrecer menores tasas a los clientes.

Para el analista del BBVA Fernando Soto, también tiene incidencia la caída que registra la tasa de interés de los bonos de largo plazo tanto de la Tesorería como del B. Central, una vez que el mercado empezó a internalizar una visión un poco más pesimista en torno a la actividad económica y a las implicancias que ello tendría sobre las perspectivas para la TPM. “Los benchmark (refererencia) han estado retrocediendo, y era esperable que con los créditos hipotecarios pasara algo similar”, dice el analista.

Según Sebastián Atria, gerente Hipotecario de Banco Santander, la estabilidad de la economía permite a los bancos obtener financiamiento a un costo menor y traspasarlo a los clientes. También incide el dinamismo del mercado inmobiliario.

Cuánto pueda prolongarse el período de bajas tasas hipotecarias, no es simple de aventurar. Antonio Moncado, analista del Bci, lo asocia a la baja en la TPM, que desde su perspectiva, muy probablemente se sitúe en un 3% durante todo el 2015.

La clave para ver si se mantendrá baja es ver qué pasa con los spread o diferenciales de tasa, dice Fernando Soto. “Pensando en que la TPM va a estar en niveles bajos hasta el primer y segundo trimestre del próximo ańo, solo ahí uno podría empezar a ver una reversión en el costo de estos créditos, pero no diría que significativa”, agrega.

Sebastián Atria plantea que dependerá de cada persona ver si es momento de aprovechar el bajo costo para tomar la decisión de adquirir o no una vivienda. “Pero si de precios se trata (tasa), es un buen momento para comprar una propiedad con un crédito hipotecario”, dice.

Eso sí, no solo hay que fijarse en la tasa del crédito. Atria hace ver que hay otros costos involucrados en las coberturas de los seguros asociados a estos préstamos, que también van sumando.

Hay una serie de factores a tener en cuenta, agrega Fernán González. Uno de ellos es cuál va a ser la estabilidad laboral de las personas. “Como están hoy las cosas en la economía, esperamos que la tasa de desempleo aumente en 2015, y por lo tanto, la gente tiene que evaluar si le conviene tomar hoy un crédito hipotecario que normalmente es a plazos largos”, indica.

El mercado inmobiliario se ha caracterizado por alzas de precios, pero Fernán González dice que en el último tiempo se han moderado. Además, actualmente hay mucha gente tratando de vender sus propiedades, acota.

Si un cliente tiene vigente un crédito contratado a una tasa de interés más alta, también podría ser este un buen momento para repactar esa deuda. Pero Moncado estima que todavía hay opciones de esperar a que se concreten nuevos recortes en la TPM, que actualmente está en 3,75%, para encontrar mejores oportunidades. Fernando Soto recuerda que una renegociación involucra costos administrativos que dependen del tamańo de la deuda. En la medida en que estos costos sean compensados con menores dividendos por el remanente de la deuda, va a convenir repactar, explica.